近年来,在“房住不炒”的总基调下,行业规模增速自2016年以来持续放缓,特别是2021年下半年至今整体市场降温明显。

2022年,房地产市场延续下行压力,行业信心处在低位,企业各季度的销售相较往年均表现低迷。行业TOP100房企全年累计业绩规模同比降低41.6%,多数规模房企深陷负增长困局,销售业绩普降态势明显,近9成百强房企累计业绩同比下滑。

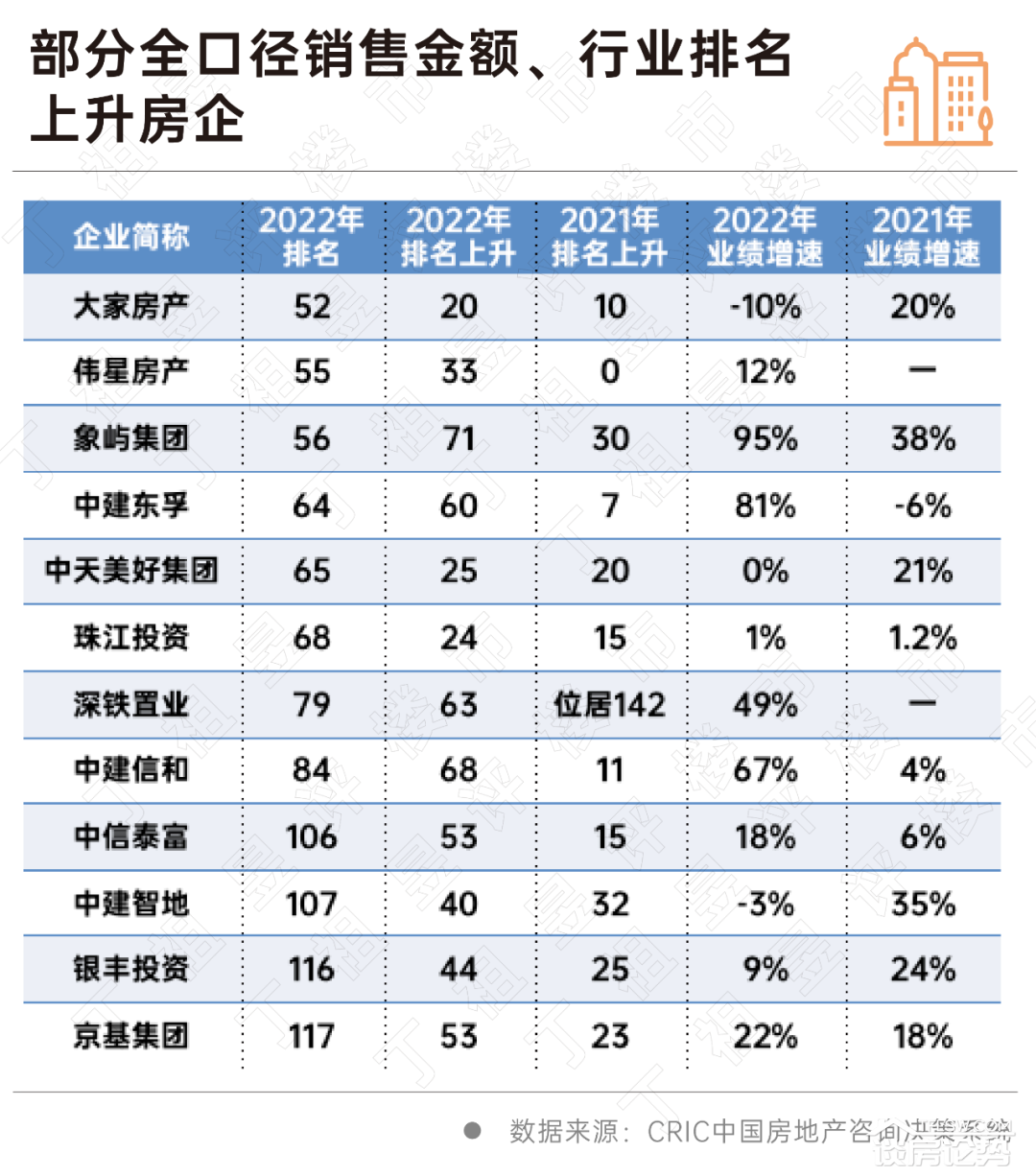

在规模房企业绩大幅收缩的背景下,仍有部分“腰部”房企凭借其稳健运营、区域深耕等优势逆流而上,通过梳理近2年《中国房地产企业销售排行榜》发现,有20多家百强房企2022年全口径排名较2021年上升超过20位,其中大家房产、象屿集团等10家房企的全口径销售金额、行业排名均出现较为明显的上升趋势。

通过探析这些行业排位上升企业,我们发现除了部分央国企本身实力就相对雄厚之外,部分企业排名提升主要依靠城市深耕及产品口碑打造。

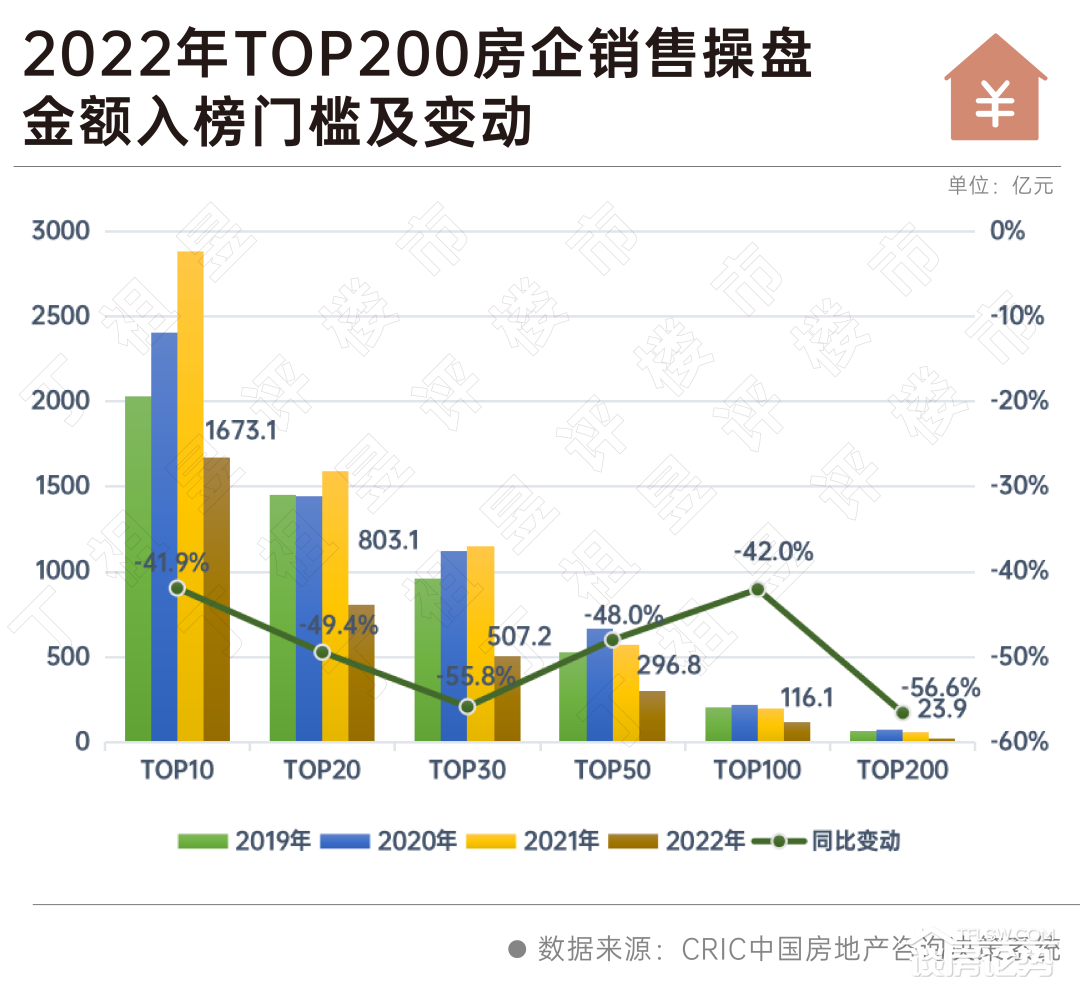

CRIC数据显示,2022年,百强房企各梯队销售门槛较去年同期显著降低,且均低于近年同期。其中,TOP10房企销售操盘金额门槛同比降低41.9%至1673.1亿元,为各梯队降幅最低;TOP30房企销售操盘金额门槛507.2亿元,同比降幅较高达55.8%,在各梯队中明显较高。

CRIC数据显示,2022年,百强房企各梯队销售门槛较去年同期显著降低,且均低于近年同期。其中,TOP10房企销售操盘金额门槛同比降低41.9%至1673.1亿元,为各梯队降幅最低;TOP30房企销售操盘金额门槛507.2亿元,同比降幅较高达55.8%,在各梯队中明显较高。

2022年,多数规模房企深陷负增长困局,销售业绩普降态势明显。同时也有部分企业通过稳健的财务运营、热点城市布局以及积极的推盘去化,表现出较强的抗周期韧性。

对比2021年及2022年中国房地产企业销售排行榜发现,有20多家房企2022年全口径排名较2021年上升超过20位,其中部分企业不仅排名上升明显,全年销售业绩也有较上一年出现一定增长,如越秀地产、保利置业、象屿集团等。

其中,象屿集团不仅在2022年排名提升明显,还是2020-2022年间排名上升幅度最大的房企,全口径销售金额从2020年的TOP157上升至2022年的TOP56,这主要是因为2020-2022年期间象屿地产有大量上海项目入市,从而拉动了全年销售额。

通过分析逆势排名上升的企业,我们发现其中有16家房企排名已连续两年上升,有10家房企的全口径销售金额、行业排名均出现较为明显的上升趋势。从这些排名上升企业的发展原因来看,主要可以归结于以下两点:

首先是央国企本身实力就相对雄厚。部分全口径销售金额、行业排名上升房企中,中建东孚、中建信和、中建智地都属于中建集团的全资子公司,为建筑系下从事房地产开发的重要成员。他们背靠母公司,拥有较强的政企关系、资金实力和资源优势。还有部分地方性国企,如大家房产在当地承担着部分城市建设功能,项目资源来源稳定,不仅具有较强的资金实力,也有较为丰富的住宅项目开发经验。

除了央国企本身实力就相对雄厚之外,部分民营企业的排名提升主要依靠城市深耕及产品口碑打造。

房地产市场快速扩张期间,不少深耕本土的房企在全国化浪潮中被掩盖,而在本轮行业洗牌后,此前那些具有市场认可度的本土房企又凭借口碑以及资金安全性再度复苏。

CRIC数据显示,排名逆势而上的民营企业中,起源省份贡献平均占比为76.9%,深耕力度最强,部分企业的销售对单省份的依赖度较高。在这其中,长三角城市群,包括上海、杭州、南京等高能级城市,以及长三角内热点三四线城市表现最为亮眼。如滨江集团和伟星房产就是其中的代表。

在许多房企发展陷入停滞的同时,这些逆势而上的房企正在积极逆势补仓。

如大家房产近三年年均拿地金额超200亿元,年均拿地销售比达到0.61,从城市表现来看,大家房产近三年在杭州补仓捡漏占三年拿地总额的37%,温州拿地占比也达到了12%。同时近几年大家积极外拓,省外城市南京、黄山、苏州占比居5.3%-7.3%。

象屿集团2021和2022年拿地金额均超200亿元,其中在上海2年补仓近两年总拿地达到72%,另在厦门、重庆、昆山等地补地。不同于其他企业,象屿集团深耕城市并不在起源地厦门,近几年厦门入市项目2个,占比仅3%,而上海、昆山、苏州成近几年的主要贡献城市,如2022年上海销售贡献超70%。

对此,某排名上升较快企业相关人士表示:“上海的一个盘,不管赚多赚少,总值抵三四线的一个区。你看去年排名上升较快的几个企业,象屿,招商,华发这三个都是去年在上海比较猛的。”

与央企投资重点布局一二线核心城市,地方国企拿地集中长三角相比,民营企业新增拿地集中在区域内高能级城市,并择机向省外热点城市扩张。

如伟星房产近2年年均拿地金额超过150亿元,2年拿地销售金额比达到0.67,在合肥、芜湖、台州三地拿地占比超过60%,另有在南京、杭州等热点城市拿地,在最热的长三角仍有伟星一席之地。

珠江投资近两年年均补货超100亿元,90%位于广州。

从目前来看,随着诸多政策的出台,市场信心也开始缓慢恢复,未来行业、企业发展也将进入一轮新的稳定期。

眼下深耕及聚焦高能级热点城市已是共识,除了部分实力相对雄厚的规模房企和央国企之外,其他销售发展以及潜力较好的民营企业,多数还是以专注深耕特定城市为抓手,具有较强的区域口碑。

当前这些排名逆势上升的企业未来要想业绩持续稳定上升以及获得更大的发展空间,仍需要在投资布局、产品研究、多元化辅助等多方面提升完善。

圆融中心

圆融中心 圆融堤调

圆融堤调 橙园

橙园 南通悦府

南通悦府 地纬·金樽花园

地纬·金樽花园 华润中心万象广场

华润中心万象广场 南通CBD 中南中心

南通CBD 中南中心 威斯汀天幕平层

威斯汀天幕平层 鹤城首府

鹤城首府 世茂·江海天成

世茂·江海天成