月底至今,在多个重磅政策推动下,部分城市回温,市场开始期待“金九”的表现。

最明显的当属北京和上海。9月1日,北京、上海落地执行首套房“认房不认贷”,力度超出市场预期。

有媒体报道称:新政发布后的首个周末,北京第一天的新房市场成交,就超过8月半个月的成交量。二手房成交也较上周同期明显上涨。甚至有部分楼盘宣布收回折扣。上海方面,新政后首个周末二手房成交量增加约70%。

可见一线城市“认房不认贷”政策的落地,对楼市成交短期内已起到明显带动作用。除了一线城市之外,整体市场在政策利好下是否能重现“金九”行情?

据CRIC调研,2023年9月供应低位回升,环比上涨13%,不过绝对量仍处低位震荡。

预判9月,我们认为,因8月基本已达到年内低点,9月中央政策利好进入实质性落地阶段,供给放量叠加主城刚需刚改产品占比提升,房企加强营销力度助力去化,整体成交预期将止跌回升,金九成色可期。

据CRIC调研,9月28个重点城市预计新增商品住宅供应面积1085万平方米,环比上升13%,同比下降44%,前三季度累计供应面积将达到10406万平方米,累计同比跌幅持续扩大至17%。

9月绝对量与5月基本持平,尚不及3月和6月季度末供应水平,总体仍处于低位震荡行情。

分能级来看,一线仍保持回落行情,同环比齐跌,跌幅分别达到52%和7%。其中上海缩量最为显著,单月供应量不足50万平方米,创近半年来单月新低。北京因8月基数较低,供应环比涨幅达45%,不过同比腰斩。广州受月末政策利好影响,房企推盘积极性稳中有增,供应量环比上升24%。深圳是一线城市中唯一累计同比持增的城市。

二线城市轮动复苏,9月供应环比预期上涨22%,同比仍跌38%,累计同比下降14%。多数城市供应提速:(1)重庆、昆明、福州等弱二线因上月基数较低缘故,本月供应环比翻番;(2)成都、杭州、西安等短期市场热度较高城市,房企推盘积极性稳步回升。(3)前期经历了深度调整的武汉、南京等供应环比虽增,但涨幅相对有限,仍算是阶段性低位。

三四线整体供应略显疲软,环比小幅微增6%,同比降幅高达67%。我们调研了长、珠三角部分重点城市,仅无锡、徐州单月供应规模超过10万平方米。

从供应结构各产品档次分布来看,重点城市刚需、改善、高端占比结构为43%、46%和11%,呈现出以刚需、改善二分天下的现象。

分城市来看,弱二三线城市刚需产品供应占比基本都在50%以上,值得关注的是上海、深圳本月也加强了刚需产品供应,占比均在75%以上。

南京、武汉经历了前期深度调整,本月刚需产品供应也占据了“半壁江山”。济南刚需和改善占比可谓不分伯仲,均在5成左右。

而此前热度较高城市诸如北京、杭州、成都等“以销定产”,依旧以改善作为供应主力。

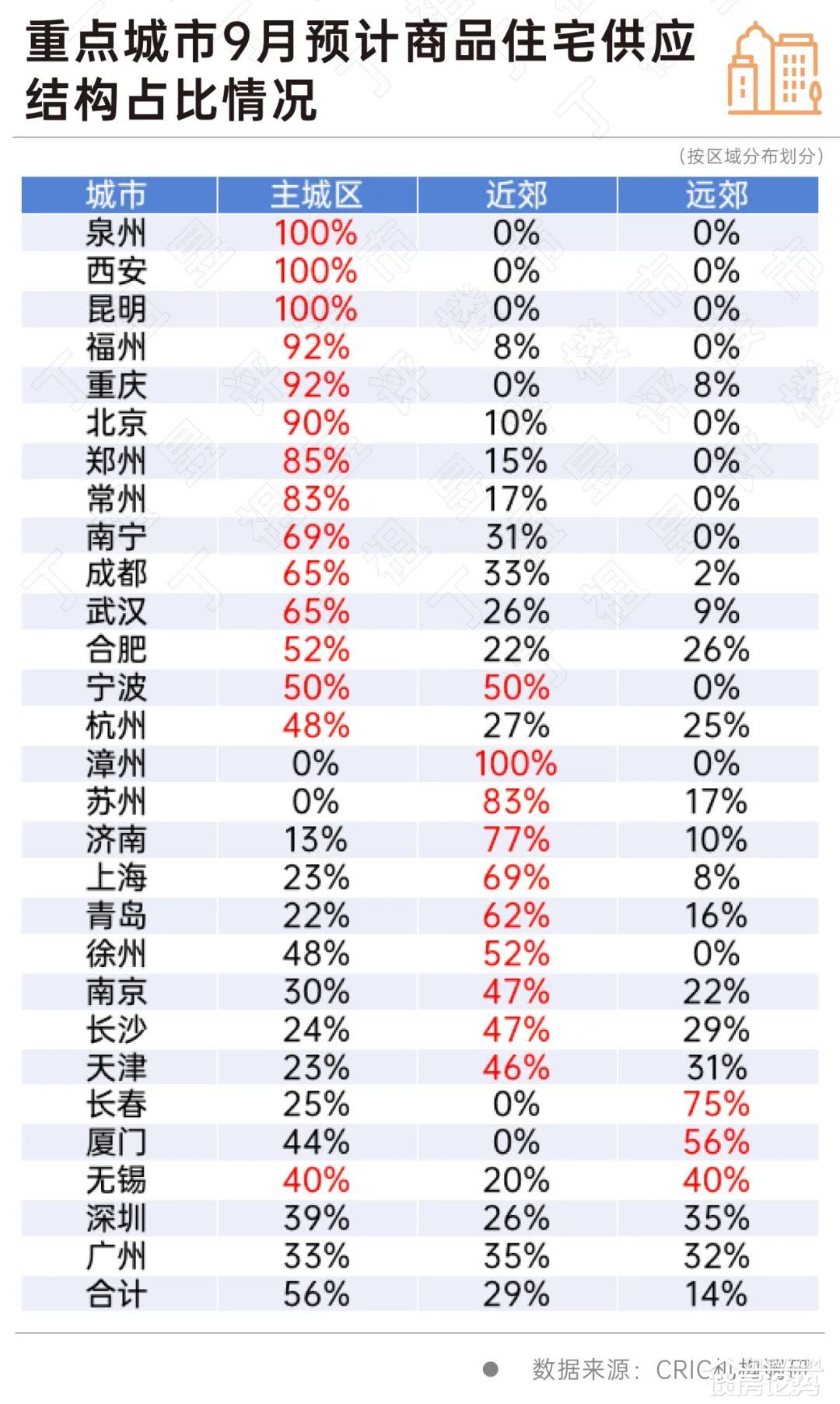

从供应结构各项目区域分布来看,重点城市主城、近郊、远郊占比结构为56%、29%和14%,与上月略有不同,本月供应量质齐增,供应重心逐步由远郊向主城区转移。

总体来看,8月市场“触底”9月热度回升已是大概率事件,主要基于以下几点:

一是8月末9月初核心一二线城市均有不同程度的利好政策颁布,尤其是北上广深相继发布“认房不认贷”对于换房改善需求的刺激作用也算显著,北京、上海等均有二手房短期挂牌激增迹象,短期内对提振市场信心可谓大有裨益。

二是9月又恰逢“金九银十”传统营销旺季,房企积极蓄力,供给无论从量还是质的层面都将稳步提升。

三是房企积极自救,8月已有部分城市部分项目以低价吸睛,促进成交,预期9月整体营销力度加大的背景下,对于成交的助推作用还将持续加大。

圆融中心

圆融中心 圆融堤调

圆融堤调 橙园

橙园 南通悦府

南通悦府 地纬·金樽花园

地纬·金樽花园 华润中心万象广场

华润中心万象广场 南通CBD 中南中心

南通CBD 中南中心 威斯汀天幕平层

威斯汀天幕平层 鹤城首府

鹤城首府 世茂·江海天成

世茂·江海天成